博杰股份(002975)2025年三季报简析:营收净利润同比双双增长,存货明显上升

图片来源于网络,如有侵权,请联系删除

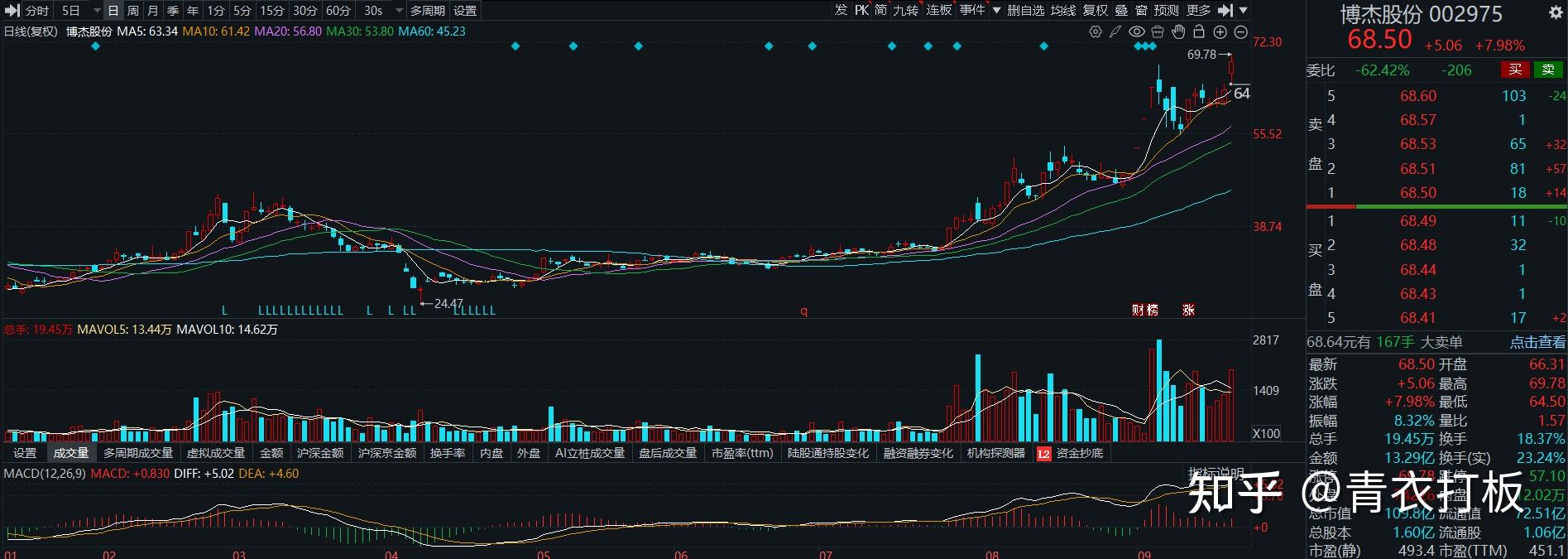

据证券之星公开数据整理,近期博杰股份(002975)发布2025年三季报。截至本报告期末,公司营业总收入11.17亿元,同比上升35.61%,归母净利润1.06亿元,同比上升6760.54%。按单季度数据看,第三季度营业总收入4.44亿元,同比上升76.91%,第三季度归母净利润8553.6万元,同比上升616.51%。本报告期博杰股份存货明显上升,存货同比增幅达69.02%。

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现尚佳。其中,毛利率44.4%,同比增2.68%,净利率10.33%,同比增2832.39%,销售费用、管理费用、财务费用总计2.68亿元,三费占营收比24.01%,同比减9.82%,每股净资产14.01元,同比增23.83%,每股经营性现金流0.56元,同比增136.92%,每股收益0.7元,同比增6900.0%

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为1.05%,近年资本回报率不强。公司业绩具有周期性。去年的净利率为1.53%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司上市以来中位数ROIC为20.02%,投资回报也很好,其中最惨年份2023年的ROIC为-3.33%,投资回报极差。公司历史上的财报相对良好(注:公司上市时间不满10年,上市时间越长财务均分参考意义越大。),公司上市来已有年报4份,亏损年份1次,需要仔细研究下有无特殊原因。

- 商业模式:公司业绩主要依靠研发及营销驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司现金流状况(近3年经营性现金流均值/流动负债仅为-0.82%)

- 建议关注财务费用状况(近3年经营活动产生的现金流净额均值为负)

- 建议关注公司应收账款状况(应收账款/利润已达2851.51%)

最近有知名机构关注了公司以下问题:

问:董事会秘书黄璨介绍公司 2025 年第三季度报告营收、净利润的亮点以及服务器、汽车电子业务等情况。

答:公司过去几年从传统 3C 检测设备横向拓展至服务器、汽车电子,并成功切入了 2 个当红的龙头企业,知名海外大客户对供应商要求非常高,这是客户对公司技术能力可以紧跟其科技创新的认可,以及对公司的运营管理、产品交付能力的认可。在与海外大客户合作的过程中,公司沉淀了成熟的内部管理流程确保公司输出的产品符合客户要求,这些优质的客户资源以及客户的信任是奠定公司未来向零部件供应商转型的基础。

在 I 服务器测试业务领域,可以看到 I 服务器整个行业高速增长的态势,北美亚马逊、谷歌、微软等知名企业未来都有比较明确的高增长资本支出预期。而公司也持续更新 I 服务器测试解决方案,在 I 服务器测试设备里面植入了液冷解决方案。这主要是基于前两年在跟 N客户合作时,关注到客户产品的散热需求并开始投入研发,今年其他客户也陆续提出液冷方案的需求,经过这两年的投入与磨合,基于公司在散热模块领域有技术沉淀,未来公司在考虑该领域零部件的投入。公司会跟进客户每一代新产品的测试需求,陆续开始批量交付相关液冷测试设备。

在汽车电子领域,公司也取得重大突破。公司汽车电子业务经过两三年的市场开拓,营收占比从 5%左右提升至今年的 20%,呈现高增长态势。公司围绕汽车摄像头、车载屏、雷达等电子部件研发和供应商检测和组装设备。公司通过一个点切入客户的供应链,与客户深度互动挖掘客户的其他需求。如挖掘 T客户的机器人测试需求,从 imu、camera 、电子皮肤力传感器到麦克风检测等。

公司通过借助与客户的深度绑定,将自身在测试设备、智能制造方面的能力优势及零部件方面技术和产品储备进一步导入到客户的体系内,进而推动公司的转型和发展。

2、公司 I 服务器相关业务未来的发展规划如何?我们的设备与客户产品之间的数量关系该如何测算?

公司三季度单季度 I 服务器测试设备的相关收入和今年上半年的收入规模相当,未来 1-2 年营收的预期也会比较乐观,目全北美客户相关的资本开支预期都非常大。随着客户产品设计复杂度及功率的提升,对应对测试产品技术要求会很高,而公司在该领域从技术水平上是垂直细分的龙头,而客户产品更新迭代非常快,客户会通过增加测试时长的方式确保产品的可靠性和稳定性;另一方面,客户 GPU 产品功率越高,对测试环境的热管理要求越高,在测试时长上也会明显增加。这对公司而言是一个较好的市场机会。

不同客户的测试时长要求不大一样,大体而言,一台设备可以对应几百个机柜的测试需求。

3、公司经过前几年高研发投入,后续是否会保持高研发投入?另海外客户付款条件较好,公司未来盈利能力、毛利率是否会有上行趋势?公司合同负债的构成?

前几年高研发投入已经完成,陆续进入收获期,后续研发投入整体会保持稳定。目前来看,服务器相关设备有较好的毛利率,另外,随着公司营收的扩大,设备量产后对应的费用率水平会慢慢下降,恢复到合理状态。综合来看,未来消费电子业务会趋于稳定,服务器测试业务增长较快,相关新产品毛利率较好带动公司整体毛利率提升。

合同负债中主要是汽车电子相关业务的,其次是服务器领域、3C 消费电子领域等。

4、公司在液冷能力与传统的液冷的技术有什么区别?是否更高效?液冷测试设备如果大批量交付,如果出现产品质量问题对客户产品会有多大的影响?

公司了解客户的应用场景,根据客户的需求去做验证,公司采用微通道方案结合采用不同导热材料,自主研发出液冷模块去满足客户高功率场景的需求,并已成功应用于测试设备中,满足在测试过程中的散热需求。当前由于客户产品功率提升,散热需求快速转向液冷方案,整个行业都在积极创新以满足新的产业需求,技术上可以微通道技术是比较明确的趋势。其次,公司会聚焦在自身优势上,通过对客户场景的理解,对客户关系的把握及需求的洞察,通过整合供应链,为客户的需求做好方案设计、整合和产品交付。

公司作为高端制造管理专家,与大客户的长期合作过程中,非常深刻理解客户对产品安全性、稳定性的需求及标准,公司形成了精益管理体系确保公司产品的生产、交付质量满足客户需求。

5、公司是否有机器人方面的业务布局如何?有没考虑通过精密加工为 T 客户提供零部件?

公司在为 T 客户做汽车电子业务的时候,其研发团队同时负责人形机器人的研发,公司与客户有比较深入的互动。公司也在密切关注这个行业的发展,公司前段时间参股了一家机器人电子皮肤公司。

公司在机器人零部件领域有技术储备。公司在四五年前就参股投资了一家机器人公司,对于机器人中使用的谐波减速器、机器臂组件、电机等都有深刻的理解,公司未来会深入研究在该领域进行战略布局,脚踏实地去研讨满足客户需求做相应布局;另外公司具备机加工方面的能力,公司董事长在精密加工领域有比较深的渊源,这也是公司未来战略的一个方向。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

目录 返回

首页