银行“补血”凶猛 永续债成“香饽饽”

图片来源于网络,如有侵权,请联系删除

永续债发行升温。2025年至今,60余只永续债发行,合计规模突破8000亿元,同比增幅达19%,发行规模及银行数量远超去年。

其中,中小银行发行永续债“补血”的趋势更为明显。业内人士分析指出,在金融让利实体经济及银行业务发展等因素影响下,银行的资本消耗加剧,对资本补充的需求愈加旺盛。尤其中小银行由于资产规模较小、融资渠道相对有限且利润积累慢,其在资本补充方面面临更大挑战,因此对发行永续债的热情明显高于往年。

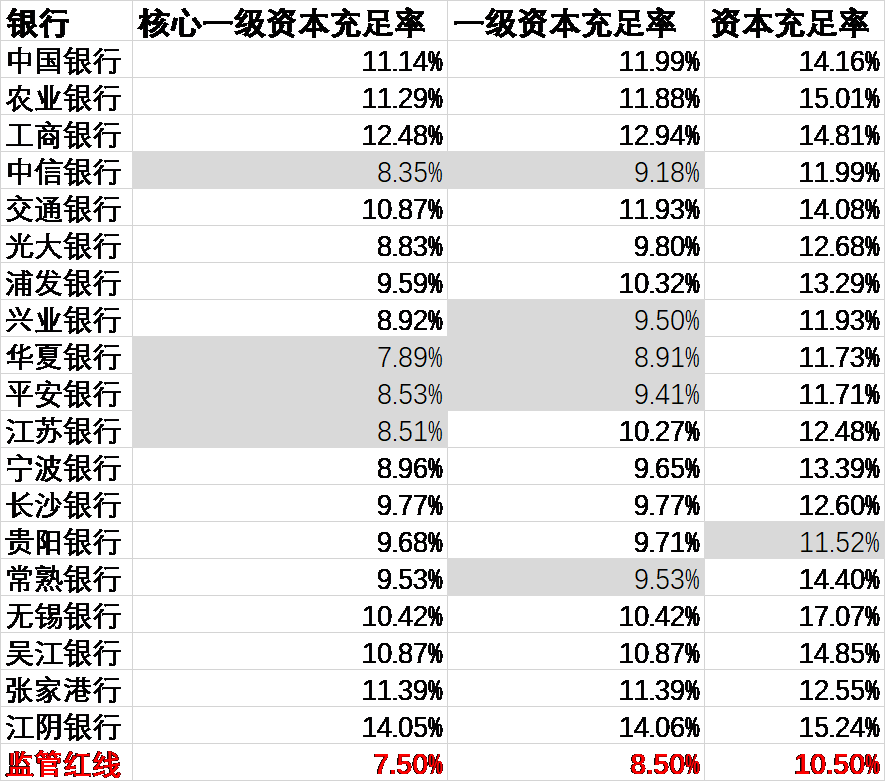

不过,随着永续债进入赎回期,中小银行永续债的赎回情况也引发市场关注。市场分析人士认为,当前投资者对高评级国有行永续债兴趣浓厚,但对部分中小银行永续债则存在审慎情绪,尤其部分中小银行的资产质量、盈利能力承压,资本充足率接近监管红线,若宏观环境收紧或经营风险上升,二级市场流动性可能受压,触发回售或价格波动风险。

永续债发行破8000亿元

12月4日,(601229.SH)发布公告称,拟发行100亿元无固定期限资本债券,用于补充发行人其他一级资本。江苏江南农商银行也于12月3日发布公告称,将发行20亿元无固定期限资本债券用于补充发行人其他一级资本,提高资本充足率,支持业务持续健康发展。

仅11月以来,已有15家商业银行公布了永续债发行进展。

整体来看,2025年,商业银行发行永续债补充其他一级资本的积极性持续上升。Wind数据显示,2025年1月1日至12月4日,55家银行发行永续债66只,发行规模8060亿元,同比增幅达19%。发行银行数量及发行规模均呈现快速增长趋势,其中发行永续债的中小银行数量增速更快。

银行为何对永续债如此热衷?尤其是中小银行,今年以来对永续债的发行意愿为何持续增强?

上海金融与发展实验室首席专家主任曾刚表示,核心原因在于资本补充需求与政策支持的双重驱动。金融系统持续让利实体经济、信贷扩张加快,银行尤其是中小银行风险出现一定累积,带动核心一级资本消耗,资本充足率承压。永续债因可计入其他一级资本,成为直接提高资本充足率的重要工具。“相比之下,中小银行资本补充渠道有限、利润积累慢、定增融资难,对永续债依赖更强,因此发行热情明显高于往年。”曾刚指出。

从政策层面来看,曾刚表示,监管层不断完善资本补充政策,从核准机制、发行备案到央行提供“永续债—央行票据互换(CBS)”支持,均显著降低了发行难度与市场利率水平,优化了外部环境。与二级资本债、定增、可转债等工具相比,永续债兼具审批效率高、发行成本低与资本属性优的特点。

从银行业务层面来看,盘古智库高级研究员余丰慧指出,在银行盈利压力增大、信贷投放扩大等综合因素影响下,银行的资本消耗增加,需要通过补充资本维持稳健资本充足率,以支持业务发展。

惠誉评级亚太区金融机构评级董事徐雯超进一步表示,许多银行的永续债在今年进入赎回期,再融资需求推升了部分银行的发行意愿。总体来看,资本充足率较高的大型银行永续债发行需求平稳,而中小银行由于自身资本充足率压力,边际发行需求相对更高。

在余丰慧看来,对于中小银行而言,永续债可有效提升核心资本充足水平而无须过多担忧市场波动,是相对灵活、可持续的“补血”方式。

曾刚补充道,国有大行因资本基础稳健、市场认可度高,多采用多元化资本补充路径,包括境内外永续债、二级债及境外优先股,以维持国际信用形象。中小银行则更侧重成本与效率,倾向于发行永续债以弥补资本约束。这种分化体现了银行体系在资本结构与风险偏好上的差异化策略。

值得注意的是,尽管银行资本充足率普遍高于监管底线,但整体补充压力仍在边际提升。(600030.SH)在此前研报中指出,虽然目前我国银行资本充足率普遍高于监管底线,但受净息差收窄、资产质量边际弱化以及支持信贷投放等多重因素影响,资本补充压力边际有所提升。分类别来看,国有大行资本充足率更高,中小银行压力更大。中小银行因息差收窄、盈利下滑等因素更依赖二永债发行。

多元渠道“补血”亟待破局

尽管永续债为中小银行提供了便捷的资本补充渠道,但其潜在风险亦不容忽视。

徐雯超指出,目前永续债仍是头部中小银行进行其他一级资本补充的重要途径,在市场利率较低的环境下,也有利于总体发行。但部分中小银行资产质量、盈利能力承压,资本充足率接近监管红线,前几年已出现多例二级资本债不赎回的情况。随着永续债进入赎回期,不排除出现类似不赎回的情形。

同时,从市场表现看,中小银行可持续债“补血”的可持续性仍待观察。

曾刚强调,中小银行通过永续债“补血”虽在短期内有效缓解资本压力,但其可持续性仍取决于信用与盈利能力的持续改善。一些中小银行信用评级较低,导致发行利率偏高,加之利润增速放缓、再融资压力大,长期发行可能面临成本上升与市场接受度下降的问题。

“当前,投资者对高评级国有行永续债兴趣浓厚,对部分中小银行则存在审慎情绪,尤其关注地方财政支持与资产质量稳定性。若宏观环境收紧或经营风险上升,二级市场流动性可能受压。”曾刚透露。

余丰慧也认为,潜在的市场风险或流动性风险依然存在,但可以通过优化产品设计、加强信息披露等方式加以缓解。

曾刚建议,政策层面应通过完善资本补充机制、扩大投资者基础、推动信息透明度提升来缓释风险。总体而言,中小银行永续债发行具备阶段性助益,但要实现长期可持续“补血”,仍需强化内源资本积累与风险管理能力,实现信贷扩张与资本约束的动态平衡。

除了永续债,政策层面的专项支持与地方国资的积极参与,也为中小银行资本补充开辟了新的路径。中信证券在研报中指出,近期中小银行专项债重启发行,帮助地方中小银行提高资本充足率,增强抗风险能力和运营实力。与此同时,地方国资增持中小银行现象增多,多地通过增资或股权受让提升地方国资持股比例,不仅增强银行资本实力,还能优化股权结构、提升公司治理水平。

招联首席研究员、上海金融与发展实验室副主任董希淼进一步强调,现阶段,应支持中小银行加快建立资本补充长效机制,拓宽资本补充渠道,创新资本工具,提高资本补充能力,有效开展补充资本,特别是核心一级资本。

董希淼建议,拓宽地方政府专项债补充资本的范围,延长使用期限;特别国债按照“一行一策”原则,向重点城商行、农商行倾斜;适当优化股东资质条件,简化审批流程,支持中小银行引进合格股东进行定向增发或增资扩股;加大力度支持更多优质中小银行优先上市,推动中小银行更好地防范金融风险、服务实体经济。

(文章来源:中国经营报)

目录 返回

首页