低波时代来临,超9成信用债收益率在3%以下,利差或延续小幅收窄趋势| 债市观察报告节选②

图片来源于网络,如有侵权,请联系删除

财联社1月13日讯2025年,债券市场经历着深刻的变革。一方面,债市利率行至低位后波动加大;另一方面,债券市场创新品种大幅扩容,国企转型深化,融资工具的迭代成为行业核心关切。

财联社债券评选暨融资论坛定于2026年1月16日隆重举办,值此盛会召开之际,财联社特联合中诚信国际研究院组成课题组,推出《2025债券市场行业观察报告》。报告分为几大部分,即日起将陆续节选部分内容刊载。

图片来源于网络,如有侵权,请联系删除

本文为第二篇,课题组对信用债2025年市场整体情况进行了回顾。2025年信用债发行规模达16.55万亿,同比增加6063.15亿元。信用债收益率低位波动,2025年末超9成收益率在3%以下,信用利差处于历史低位。展望2026年,课题组预计,“资产荒”格局下,信用债利差有一定收窄空间,但幅度或有限。

2025年信用债发行16.55万亿元,发行利率呈现“M型”波动

根据统计,2025年信用债发行规模为16.55万亿元,净融资规模为2.43万亿元,同比分别增加6063.15亿元和10765.39亿元,显示市场稳步回暖。

分阶段来看,上半年货币政策保持适度宽松,资金面相对充裕,同时债券市场“科技板”的推出有效推动了科创类债券的发行增长,信用债发行增长较快。7-8月,在股市走强等因素影响下出现阶段性调整,信用债市场有所降温。9月以来信用债发行规模同环比均实现上升,10月单月融资规模在低基数效应下同比也呈现显著增长。进入年末,机构行为可能更趋复杂,虽然存在因年末考核带来的获利了结和仓位调整的倾向,但“资产荒”格局下信用债亦能吸引配置盘,从而对市场形成一定托底作用。

融资成本方面,发行利率走势呈现“M型”波动,但绝对水平仍处低位。具体来看, 3月受央行年初暂停国债买卖操作影响,市场流动性收敛,同时股市尤其是科技板块的强势表现吸引资金流入,“股债跷跷板”效应给债市带来压力。9月,股市接力上涨,推动机构风险偏好明显提升,加剧“股债跷跷板”效应,尽管期间基本面数据偏弱,债市仍因资金流出而阶段调整,推动发行利率出现一定幅度的阶段性上行。

期限结构方面,信用债发行期限有所拉长,3年期以上品种规模占比接近四成。全年来看,1年期以内、1-3年期、3-5年期品种发行规模各占三成左右。从占比变化趋势看,1年及以下短期品种占比同比下降2.98个百分点至28.84%,1年期品种占比同比上升至71.16%,其中期限在5年以上的品种占比为10%,同比增加约1.49个百分点。

信用债收益率低位波动,2025年末超9成收益率在3%以下

2025年,信用债交易活跃度整体稳中有升,二级市场债券成交总额为422.57万亿元,同比增加1.49%,其中信用债成交总额同比增加1.00%至59.36万亿元。

从主要品种交易情况看,可转债交易量有所上升,是交易最活跃的信用类品种,2025年成交规模17.41万亿元,同比增加20.61%。其交投活跃主要受年内政策对权益市场支持力度提升的影响,市场风险偏好上升推动权益市场回暖,可转债因其进可攻、退可守的独特属性,对“固收+”等资金的吸引力明显提升。

其他品种方面,除公司债成交规模小幅上升以外,其余品种成交规模均有所下降。其中,超短融交易量同比减少23.07%至5.52万亿元,降幅达1.65万亿元,其成交量下降主要系适度宽松的货币政策基调下流动性整体宽裕,发行成本处于低位使得融资主体倾向于发行期限更长的品种锁定较低融资成本,超短融供给端压降也制约了二级市场的可交易规模;其余品种成交降幅则在3%到29%不等。

信用债收益率呈“M型”走势,大致可以分为六个阶段:

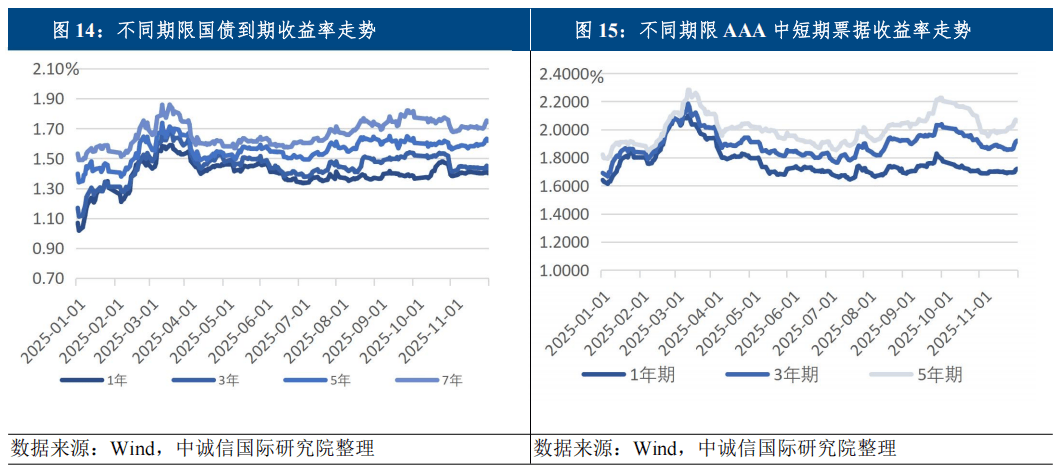

第一阶段(1月至3月中旬):收益率波动上行。央行于年初暂停了国债买卖操作,并在公开市场持续净回笼流动性;同时,春节前后居民现金需求季节性上升,进一步加大了流动性压力。加之地方债发行节奏前置,供给放量,流动性阶段性紧张态势进一步强化。此外,由于年初债券收益率已处于低位,市场对利空消息较敏感,看空情绪引发的卖盘也推动了收益率波动上行。截至3月11日,各期限AAA级中短期票据收益率较年初上行幅度在46-49bp。

第二阶段(3月中旬至7月上旬):收益率缓慢下行。3月13日央行党委扩大会议再提“择机降准降息”,提振了市场对未来流动性宽松的预期;同时外部环境亦对债市形成支撑,中美贸易摩擦升级,美国对等关税短期迅速加码,推升市场避险需求。此外,前一阶段债券收益率的明显上行,也使得其配置价值逐步凸显,吸引资金入场布局。而另一方面,权益市场出现大幅调整也促使部分资金转向债市寻求稳定收益。多方因素下,债券收益率逐步下行。截至7月7日,各期限AAA级中短期票据收益率较3月11日下行幅度在42-43bp。

第三阶段(7月中旬至9月下旬):收益率小幅上行。“反内卷”等政策刺激带动市场情绪提振,且推高了通胀预期,股市尤其是科技板块迎来行情,“股债跷跷板”效应下债市面临持续的流动性分流压力。截至9月28日,各期限AAA级中短期票据收益率较7月低点上行幅度在13-37bp。

第四阶段(9月下旬至11月上旬):收益率再度进入下行区间。央行通过大规模逆回购等操作平稳跨季资金面,释放了明确的呵护信号;另外,四季度央行重启国债买卖操作,释放货币宽松的积极信号,推动市场情绪改善。从外部环境来看,10月上旬美再度威胁加征关税引发避险情绪,推动国内权益市场从单边上涨转为高位震荡,部分资金转为重新配置债券资产,助推债市走强。截至11月5日,各期限AAA级中短期票据收益率较9月底下行11-27bp。

第五阶段(11月上旬至12月上旬):收益率波动上行。政治局会议、中央经济工作会议等政策观察期内做多力量不足,加之机构“止盈”情绪和对基金新规担忧情绪扰动市场运行,个别主体风险事件也压制债市情绪。货币政策方面,央行11月国债买卖净投放规模低于市场预期,且12月等量对冲到期的1万亿买断式逆回购未进行净投放,强化调整预期。截至12月8日,各期限AAA级中短期票据收益率较11月上旬上行4-15bp。

第六阶段(12月上旬至12月底):收益率小幅下行。重要会议维持适度宽松的货币基调,释放了积极信号改善市场情绪。随着风险事件的影响被市场逐步消化,加之央行通过持续净投放操作呵护资金面,市场整体环境趋于稳定。截至12月31日,各期限AAA级中短期票据收益率较12月上旬回落2-9bp。

截至2025年底,信用债收益率仍处于历史相对低位,主要等级期限中短期票据收益率均低于2014年以来四分之一分位数,从信用债个券的到期收益率分布来看,超九成收益率在3%以下,其中八成收益率不超过2.5%。

利差方面,2025年,信用利差整体呈现波动收窄走势。截至2025年12月末,以中短期票据为例,各期限等级债券信用利差较年初普遍收窄,幅度在85bp以内;等级间利差多数收窄,各期限AA与AA-级之间利差收窄幅度相对较大,为48-52bp,其他等级收窄幅度不超过8bp。2025年末,主要等级期限中短期票据信用利差均低于2014年以来四分之一分位数,处于较低区间。

分行业来看,截至2025年末,主要行业债券收益率整体水平不高。房地产行业收益率最高,超过2.5%,但较年初有所下降;其余行业债券收益率均未超过2.5%。从变动趋势来看,多数行业收益率较年初有所上行,幅度不超过19bp;房地产、农林牧渔、装备制造及化工等行业收益率有所下行,幅度在2–31bp之间,其中房地产行业收益率下行幅度最大,达31bp。

各行业信用利差整体呈收窄态势,但收窄幅度存在差异,主要受政策支持力度与行业基本面预期的影响。从变动幅度看,钢铁、装备制造及农林牧渔行业利差较年初收窄26-30bp,收窄较为显著;从绝对水平看,房地产、农林牧渔、医药、批发和零售业、煤炭、建筑等行业利差仍处于51-80bp的较高区间,而交通运输、文化产业、电力生产与供应等行业利差则处于较低水平。

信用利差处于历史低位,“资产荒”格局下有一定收窄空间但幅度或有限

2026年,利率中枢将维持低位,但全年可能呈现区间震荡格局。从利率低位运行的支撑因素看,一是经济基本面延续弱复苏态势,二是宽货币基调大概率延续。此外,美联储处于降息周期,也为我国货币政策创造了相对宽松的外部空间。

多重因素下债券市场面临的扰动因素也较多,可能导致利率阶段性上行的风险。随着积极财政政策持续发力,政府债券供给可能相应增加,对市场流动性和以为主的配置力量带来一定压力。同时,在政策支持下若股票市场呈现以新兴板块为主的结构性行情,股债 “跷跷板”效应可能对债市资金形成分流。而政策节奏与效果的预期差、风险偏好回升等因素,亦可能对债券收益率带来阶段性扰动。

信用债方面,当前信用利差处于历史低位,“资产荒”格局下有一定收窄空间但幅度或有限。在货币政策适度宽松基调下,流动性大概率将维持充裕,且“资产荒”背景下机构对信用债配置需求上升,信用利差或延续小幅收窄趋势。

考虑到信用利差已处于历史相对低位,收缩幅度可能有限,预计信用利差将延续低位区间震荡格局。期限利差表现或有所分化,中短端债券因流动性好、利率风险较低,利差有望保持相对稳定;长久期品种的利差则更易受到市场情绪和政策预期的扰动,波动性可能显著增强。

此外,从行业利差角度看,稳健行业信用利差已压缩至较低位置,进一步收窄空间有限,不过房地产、批发和零售业等行业信用利差处于高位,对政策和基本面数据较为敏感,如受风险事件或经济基本面影响或出现走阔的可能。整体而言,目前信用利差不具有大幅上行基础,但仍需警惕个别局部领域风险带来的不确定性,给信用利差带来短期影响。

(文章来源:财联社)

目录 返回

首页