2025年城投债年度报告:发行规模收缩10%

图片来源于网络,如有侵权,请联系删除

【大河财立方消息】1月21日,中证信用旗下“融担通”发布2025年城投债年度报告。

报告显示,2025年,城投债发行规模为55,115.27亿元,同比下降约10%,净融资额为-26.66亿元,近十年来低位,城投债市场从“增量扩张”转向“存量消化”阶段;

2025年全国31个省、自治区、直辖市均有城投债发行。发行规模高度集中在江苏(超1万亿)、山东、浙江三省,合计占比超40%;尾部省份如青海、西藏不足30亿元;

发行利率方面,在市场流动性宽松背景下,所有省份发行利率均下降,整体加权平均发行利率降至2.37%,同比降33BP;

募集资金用途方面,用于“借新还旧”的比例高达73%,其中天津、黑龙江等多省该比例超过90%;

发行品种、期限方面,私募债发行规模超2万亿,同比增加8.6%,一般中期票据则同比减少4911.18亿;城投债中长期发行期限拉长,1年以内的城投债发行规模为748.79亿,同比下降31.17%;

AAA与AA+级主体合计发行占比超80%;全年评级上调主体数量(75家)远多于下调(4家);

全年首次发债的330家城投中,超半数来自山东、浙江、广东、江苏四省;化债重点省份新增主体不足20家,市场对区域风险偏好依然审慎;

存量城投债方面,四个省的存量城投债余额在万亿以上,江苏省和浙江省的城投债余额超两万亿,另八个省的存量城投债余额在千亿以下。

一、发行概况

■2025年城投债发行规模为55,115.27亿元,同比下降约10%,发行规模回落主要受监管政策持续收紧影响,全年“控增化存”政策导向贯穿始终。分季度看,一至四季度的发行规模分别为14,996.94亿元、13,398.77亿元、14,700亿元和12,019.34亿元。全年净融资规模约为-26.66亿元,降至近十年低位,反映市场从增量扩张转向存量消化。

二、区域发行结构

■2025年全国31个省、自治区、直辖市均有城投债发行。从发行绝对规模看,江苏、山东、浙江三省位居前列,发行规模均超5,000亿元,合计占全国发行总量的4成以上。其中江苏省以10,256.10亿元的发行规模居首,占比18.61%;山东省、浙江省分别发行6,267.98亿元和5,548.17亿元,分列二三位。发行规模最小的三个地区为青海省、西藏自治区和黑龙江省,仅为11.25亿元、26.87亿元、40.86亿元。

■从同比变动看,全国呈现“14增17降”的格局,省份间差异显著。宁夏回族自治区成为同比增幅最大的省份,主要由于去年基数较低,仅32.5亿元,今年增至99.5亿元,增幅高达206%。湖北省则以572.78亿元的绝对增量位居全国首位。降幅方面,青海省同比降幅最大,达80%,由57.45亿元降至11.25亿元。江苏省虽发行规模最大,但同比减少2,538亿元,为全国下降规模最大省份。此外,浙江省和天津市减少规模也超千亿,均与区域债务管控政策相关。

■值得关注的是,部分重点地区债务化解工作取得进展:内蒙古自治区已正式退出债务高风险省份名单;宁夏回族自治区也已符合退出债务高风险省份的条件,并已向国务院提出申请;截至2025年9月末,吉林全省存量隐性债务余额下降近90%,融资平台数量减少超70%,经国家专班复核评估,已符合退出债务重点省份条件。反映出重点地区化债工作取得阶段性成效,融资环境持续改善。

三、发行品种、期限特征

■发行品种方面,私募债持续占据主导地位。全年私募债发行规模达21,061.46亿元,占比38.21%,规模同比增加8.6%。与去年相比,交易商协会ABN增幅最大,发行规模由45.24亿元增长至65.68亿元,同比增长为45.18%。而规模降幅最大的为一般中期票据,发行规模由19,588.72亿元降至14,677.54亿元,减少4,911.18亿元,占比由32%降至26.6%。

■发行期限方面,城投债整体呈现长期化趋势,3年以上中长期城投债券发行规模占比近8成,占比持续提高,其中5年期及以上的债券发行规模为22,161.62亿元,占比达40%,为最主要期限品种。1年以内、1年至3年(不含)和3年至5年(不含)的发行规模同比下降幅度分别为20.83%、19.22%和12.19%。

四、发行利率

■在市场流动性宽松的背景下,2025年全国城投债加权平均发行利率进一步下行,同比下降33BP至2.37%。

■分期限来看,中短期利率降幅更为明显,其中1至3年(不含)年期债券利率同比下降49BP,降幅最大;1年以内、3至5年(不含)年期降幅分别为36BP、44BP,降至1.86%、2.34%;5年以上长期限债券利率降幅相对较小,仅下降21BP至2.60%。

■按地区看,全国所有省份城投债的加权平均发行利率同比均是下降。黑龙江省降幅最为突出,加权平均利率2.76%,同比下降134BP。此外,云南省、辽宁省、宁夏回族自治区、西藏自治区降幅均超50BP。利率绝对值方面,上海市加权平均利率最低,为2.01%;青海省最高,为3.50%。

■在化债重点省份中,内蒙古、天津等地区发行利率已低于全国平均水平;而青海、贵州等省份发行利率仍处于高位,较全国平均利率高出100个基点以上。

五、发行主体

■从城投债发行主体评级分布看,AAA和AA+级的主体仍是发行主力,发行规模分别为22,430.53亿元和21,948.71亿元,合计占比超过80%。从主体所属行政层级划分,地市级和区县级平台发行规模占主导,分别为20,060.06亿元和17,770.84亿元,合计占比约68.58%。省级开发区主体发行规模同比下降36.48%。

■2025年,城投主体评级以上调为主。全年共有75家主体评级上调,其中29家上调至AAA,29家上调至AA+;仅4家主体评级下调,其中3家由AA下调至AA-,1家由AA-下调至A+。

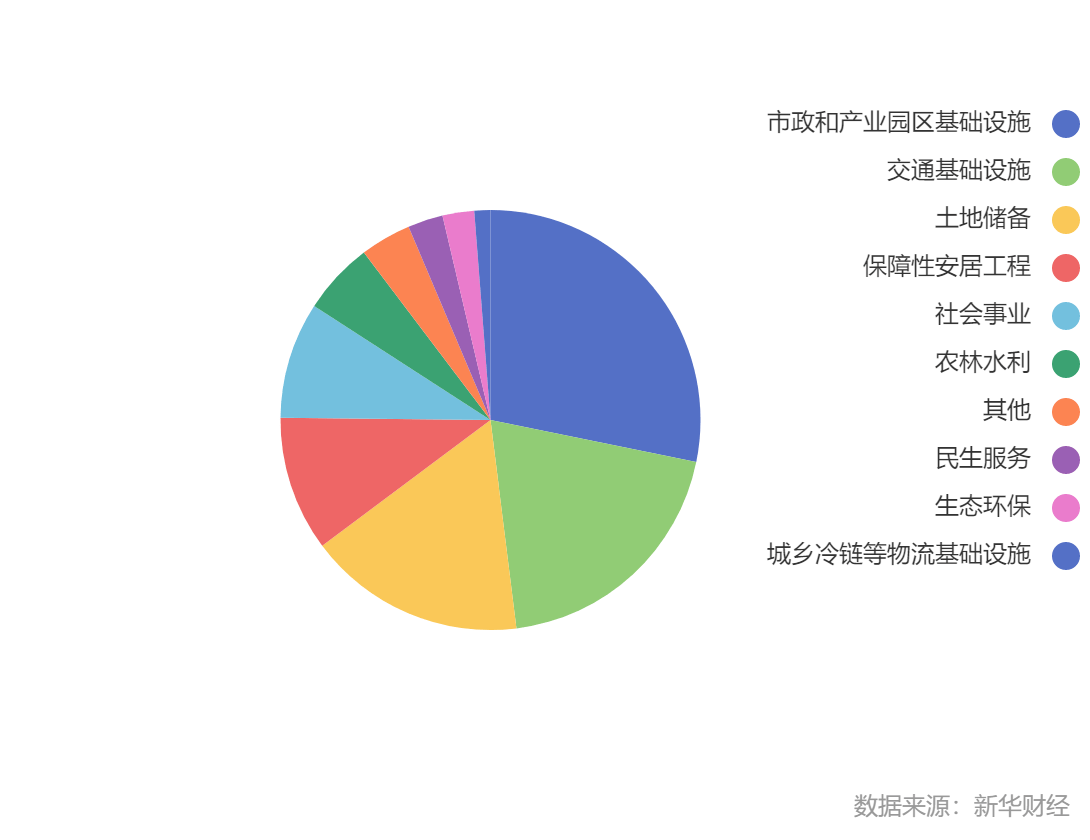

六、募集用途

■2025年城投债募集资金主要用于借新还旧,规模达40,189.92亿元,占比73%;用于偿还有息债务的规模占比19%。从行政层级看,除国家级和省级平台外,其他层级平台借新还旧比例均超过75%,省级平台募集资金中用于偿还有息债务的规模为2,840.14亿元,占比45.26%,略高于借新还旧比例34.89%。

■分省份看,西藏自治区和青海省发行的城投债均为借新还旧;天津、黑龙江、云南和重庆等四省市发行的城投债中用于借新还旧的比例超90%,另贵州、江苏和新疆三省用于借新还旧比例超80%。辽宁省募集资金用于偿还有息债务的比例最高,超过70%。

七、首次发行主体

■2025年共有330家城投平台首次发行债券,分布在25个省,其中山东、浙江、广东、江苏四省首次发债主体数量合计占比达54.2%;12个化债重点省份中,首次发债主体合计不足20家。

■行政层级上,首次发债主体以区县级为主,共186家;地市级86家。信用评级方面,AA+级主体最多,共179家;AA级83家;AAA级43家;另有2家为BBB+/BBB级,其余主体暂无评级。

■债券品种上,首次发行债券以私募品种为主(主要为交易所私募债),数量占比达79.7%。募集资金用途方面,用于偿还有息债务的规模为903.7亿元,占比48.96%。

■利率方面,首次发行城投债的加权平均发行利率为2.56%。部分债券票面利率较高,如济南水务集团有限公司发行的“2025济南水务1B”票面利率为5.50%,山东正方高控股集团有限公司发行的“25正方产控PPN001”票面利率为4.95%。

八、存量城投债

■截至2025年年末,全国存续城投债余额169,508.93亿元,包含中国国家铁路集团有限公司的16,146.21亿元。从地区分布看(剔除国铁集团后),区域分化明显:江苏省城投债券余额为27,682.11亿元,占全国城投债券余额的比重为18.05%;浙江省、山东省和四川省分列二至四名,余额占比分别为13.92%、10.26%和6.9%,四省存量规模均超万亿元,合计占比超过49%。与之相对,有8个省份存量债券余额不足千亿,分别为甘肃省、辽宁省、海南省、西藏自治区、宁夏回族自治区、内蒙古自治区、黑龙江省及青海省。

(文章来源:大河财立方)

目录 返回

首页