债市大消息!基金最新研判

图片来源于网络,如有侵权,请联系删除

(原标题:债市大消息!基金最新研判)

今年以来,国内债券市场持续走强,主要品种收益率持续走牛。但近期却出现了大幅调整,30年期国债收益率更是在短期波动超16个基点。受此影响,市场超七成债基净值出现下跌。

图片来源于网络,如有侵权,请联系删除

多位业内人士表示,受央行表态关注长期收益率等因素影响,近期债市出现调整。不过由于经济基本面和货币政策取向尚未出现趋势性变化,后市“债牛”行情仍将持续,区间或有小幅波动,短债基金有望在波动中持续受益。

债市大幅调整

超七成债基出现回撤

今年2月末,30年期国债收益率曾跌破2.5%,与1年期MLF利率形成倒挂,引发市场广泛关注。但近期随着债市的大幅调整,这种“倒挂”已然消失。

根据中国债券信息网数据,截至4月29日,10年期国债收益率为2.35%,与4月23日2.23%的收益率相比,反弹了12.7个基点;30年期国债收益率达2.58%,与4月23日2.42% 的收益率相比,反弹超16个基点。

从中债一总财富(总值)指数表现来看,4月24日至4月29日,区间下跌0.76%,创年内最大回撤。

受债市调整影响,近期债基回撤也较为明显。Wind数据显示,截至4月30日,全市场主动债基4月23日以来平均下跌2.56个BP,超七成债基产品出现下跌,跌幅最大的产品达到171.21个BP。被动指数型债基同区间跌幅最大达181.9个BP,并创下年内最大回撤。

对于近期债市出现的大幅调整,多位业内人士认为央行发声是主要原因之一。

据了解,4月23日,央行有关部门负责人在接受相关媒体采访时表示,长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内。理论上,固定利率的长期限债券久期长,对利率波动比较敏感,投资者需要高度重视利率风险。

一家中型公募债基经理分析,首先,央行最近对债券收益率快速下行表示了担忧,主要因为市场利率已经低于政策利率,并且担心金融机构在错配长期利率方面的风险。其次,近期二线城市放开房地产限购以及后期可能一线城市跟进,推动了周期股的低位反弹,提升了市场的风险偏好,进而影响了债券市场,导致其相应地下跌。再次,各个期限债券收益率在前期大幅下行再创新低之后,从绝对水平和套息空间看已经处于过热位置,机构出现了止盈行为,市场分歧加大。此外,银行有缺负债的情况,其融出规模明显减少,使得资金面呈现边际收紧的趋势。

鹏扬利鑫60天滚动基金经理黄乐婷认为,本轮调整速度快、幅度大,主要原因在于市场在前期利率创新低的过程中累积的大量浮盈盘存在较强的止盈诉求,央行多次表态及公开市场地量投放传递的信号使得资金宽松的一致预期受到阶段性挑战,以及政府债供给提速弱化“资产荒”的持续逻辑。

泓德基金表示,除了央行主管媒体发文表态是直接触发因素,地产政策放松的预期使得债市担心类似之前“三支箭”出台对于预期的扰动,从而对于债市产生冲击外,近期股市的持续上涨,使得风险偏好有所提振,也某种程度上对于收益率已经创新低的债市产生压力。

“债牛”仍将持续

短债基金有望受益

尽管当前债市出现大幅调整,但对于“债牛”行情能否持续,前述受访人士普遍保持乐观,并认为区间或有小幅波动,短债基金会在震荡中收益。

泓德基金分析,在央行看来,经济并没有继续恶化,甚至今年有所改善。长期来看,经济向好的基本面没有改变。在债市机构投资者看来,由于房地产和基建等高融资部门的萎缩,信贷需求持续大幅度下滑,再加上房地产下跌、股票市场低迷、物价水平走低背景下交易货币需求下降,全社会流动性充裕,安全资产缺乏。在微观上,这表现为部分机构严重欠配。

“总体上,央行似乎看得更长一些;机构则更多迫于眼下的配置压力,并且由于经济回升向好的趋势需要货币政策的继续保驾护航,因此资金面宽裕的状态有望持续,债市大环境整体依然不悲观。”泓德基金总结道。

展望后市,泓德基金认为,需要关注中央政治局会议的表态及后续积极财政的落地情况,以及地方债及特别国债供给的边际变化。此外,应观察权益市场反弹的持续性,资产荒与交易货币需求低迷、预期悲观和融资需求低迷、股市缺乏机会、房地产价格下跌等都有关联,若预期扭转,资产荒缓解,大类资产切换的需求也会对债市产生一定压力。“总体而言,债牛可能遭遇波动,震荡加大,但仍处于区间波动的范围,牛市大幅逆转为时尚早。”

鹏扬基金黄乐婷表示,本轮市场调整类似于事件冲击,而经济基本面和货币政策取向尚未出现趋势性变化。在调整之后,市场重现分歧,交易结构优化,债市大概率会继续围绕资金利率变化、政府债供给节奏和增量政策预期展开博弈。

“如果二季度降息未能落地,10年期国债或保持2.20%—2.4%的波动区间。”黄乐婷认为,在低票息、低杠杆环境未发生根本改变的背景下,久期策略仍是增强收益的必要工具,与此同时对久期摆布的灵活性也提出了更高的要求。需警惕若长端收益下行过快,会带来中短久期的配置性价比提升和交易机会。

前述债基经理认为,市场收益率在短期内经历较大幅度的波动,不排除可能存在一定的赎回压力。但整体而言,如果央行和财政态度没有明显转向,目前债市的调整压力不是很大,2022年底那种交易结构错配的情形也明显改变,当前偏拥挤的交易结构得到矫正之后则有望企稳。

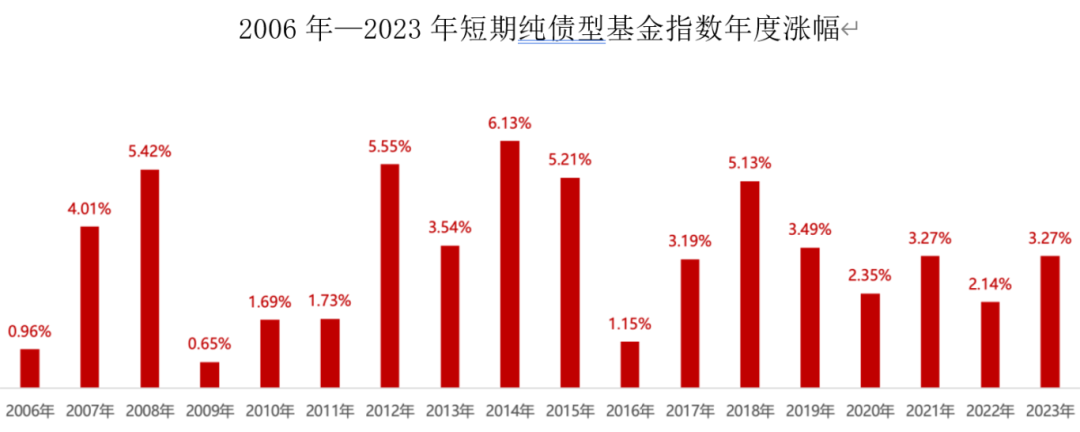

该债基经理还表示,从基金产品表现来看,2023年度,中长期纯债基金的平均收益率为3.74%,而今年以来,该类型基金年内平均收益率已经达到1.54%,年化回报为4.72%。这反映了当前市场对债券类资产的青睐。短债基金风险相对较低、收益相对稳定,在这样的市场环境下也有望实现良好业绩表现。后市具体收益情况还需根据宏观经济环境、市场走势、基金经理的投资策略等多方面因素来综合考虑。

“如果政策层面出现大幅加码的经济政策,则债券市场也可能存在更大的调整压力。”该基金经理补充道。

此外,谈及如何提升债券型基金投资收益性价比,泓德基金表示,二季度以来随着收益率创出新低,他们逐步降低了纯债组合久期和杠杆,静待更好的介入时机。同时目前可转债市场存在结构性的机会,积极发掘可转债进可攻退可守的优势,加大资产配置倾斜,力争有效平滑组合波动,为投资者创造满意回报。

“随着市场的调整,短端的安全边际更高,毕竟在经济尚需继续向好的背景下,货币政策趋势性收紧为时尚早,调整后的短端确定性更强,短债基金有望在波动中受益。”泓德基金表示。

目录 返回

首页