碱厂累库不及预期 纯碱价格低位震荡反弹

图片来源于网络,如有侵权,请联系删除

一、行情回顾

2025年1月份(1月2日至1月27日)市场,合约开盘报1438元/吨,最高价1536元/吨,最低价1379元/吨,收盘价1481元/吨,月度上涨3.35%;持仓量录得836896手,相较上一月减持178696手。

图片来源于网络,如有侵权,请联系删除

| 1月2日-1月27日数据 | |||||||

| 合约 | 月开盘 | 最高价 | 最低价 | 月收盘 | 持仓量 | 持仓变化 | 成交量(手) |

| SA505 | 1438 | 1536 | 1379 | 1481 | 836896 | -178696 | 14965022 |

基本面消息分析

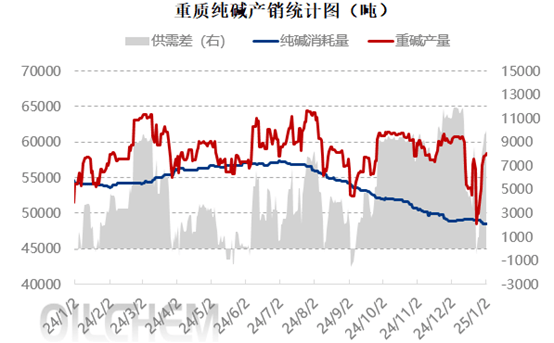

截至1月23日,中国氨碱法理论利润-58.79元/吨,环比增加6.66元/吨。周内联碱法纯碱理论利润为-48.90元/吨,环比持平。

截止到1月23日,国内纯碱厂家总库存142.95万吨,环比周降0.16万吨(降幅0.11%),较周一减少0.66万吨,跌幅0.46%。其中,轻质纯碱57.09万吨,环比下跌2.71万吨,重质纯碱85.86万吨,环比增加2.05万吨。

后市行情展望

:纯碱过剩格局维持,可考虑继续逢高做空

纯碱盘面反弹后震荡运行,基本面变化不大,市场情绪偏暖叠加碱厂累库不及预期支撑盘面。前期由于盘面拉涨基差合适,期现商开始入场拿货,碱厂报价上调。虽然厂补库接近尾声,但由于期现商的订单,短期碱厂订单维持,年前碱厂报价或稳定为主。临近春节,中下游需求季节性走弱,年后浮法玻璃日产量稳定,光伏玻璃仍有减量预期,供给端高位运行,纯碱过剩格局维持,可考虑继续逢高做空,关注春节期间碱厂累库幅度以及年后市场对政策的预期。

:中长期供需偏宽松格局并未改变

整体来看,本周稳步提升,供应端仍在面临明显压力,下游存在阶段性补库行为,需求维持平稳,短期现货活动停滞,中长期纯碱供需偏宽松的格局并未改变。

目录 返回

首页